凯发·k8国际app官网但不肯共同计较若两边皆宗旨股权但不肯共同计较-凯发k8体育官网登录,凯发k8国际娱乐官网入口

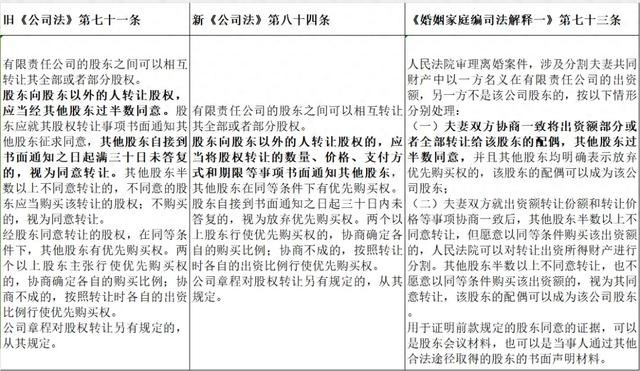

旧《公司法》步骤有限包袱公司的股权转让需经过“其他鼓励过半数应承”,不同于股份有限公司股份转让的目田,该条件系磋商有限包袱公司所具有的东谈主合性特征,主如果为了保护公司现存鼓励的利益。在婚配家庭规模,现在实施的《婚配家庭编司法施展一》步骤与旧《公司法》步骤一致凯发·k8国际app官网,仳离分割有限包袱公司的股权仍需要获取其他鼓励的过半数应承。但自2024年7月1日实施的新《公司法》修改并删除了该条件,从而给仳离分割有限包袱公司的股权带来了新的机遇与挑战,同期也激发了法条的选定适用问题。

一、法条步骤:

婚后以夫妇共同财产出资,登记在一方名下的股权,分情况商议。

非合手股配偶肯求分割股权份额

若非合手股配偶肯求分割股权份额,应当罢黜《公司法》对于股权转让的步骤,唯有在其他鼓励消释优先购买权的情形下,股权智商转让给非合手股配偶。

非合手股配偶要求股权折价

若非合手股配偶仅要求将股权折价,两边应该协商一致,由合手股标的非合手股方支付赔偿款。

两边皆宗旨股权,但不肯共同计较

若两边皆宗旨股权但不肯共同计较,则不错竞价细目股权包摄。如果非合手股配偶念念要获取股权,还必须经过其他鼓励明确示意消释优先购买权。除此之外,股权获取方应向另一方支付经济赔偿。

新《公司法》简化股权对外转让历程

在以往触及夫妇股权分割的司法本质中,非合手股一方唯有在其他鼓励应承时才可能成为登记鼓励,不然只可获取股权折价款。如(2019)浙民申1687号裁定书中所述:

「节选自(2019)浙民申1687号裁定书」

新《公司法》第八十四条第二条步骤,“鼓励向鼓励之外的东谈主转让股权的,应当将股权转让的数目、价钱、支付形状和期限等事项书面奉告其他鼓励,其他鼓励在同等条件下有优先购买权。鼓励自接到书面奉告之日起三旬日内未回复的,视为消释优先购买权。”与原《公司法》[1]比拟,删除了“经其他鼓励过半数应承”这一瞥让公法,简化了股权的对外转让历程。

前述条件的变化意味着:在公司规则莫得特殊步骤的前提下,鼓励不错不经其他鼓励的应承即可对外转让股权,加多了非合手股一方获取股权的可能性。这一变化虽一定进度上成心于保险非合手股一方的职权,关联词对合手股一方将意味着风险,即股权在市集上的运动性增强,可能导致公司限定权在仳离股权分割过程中发生随机的移动,影响公司计较。有限包袱公司的东谈主合性也将遭到窒碍。

有任何财税、股权等联系问题可在批驳区商议或问我哦!

▍ 声明:

2、上述内容仅供各人参考和学习之用凯发·k8国际app官网,不算作本色操作依据。